kliknij na zdjęcie, aby powiększyć.

Przy wynagrodzeniach na poziomie mediany zdolność spada do niecałych 420 tysięcy, co też powinno wystarczyć na zakup mieszkania w każdym z miast wojewódzkich – wynika z danych zebranych przez HRE Investments.

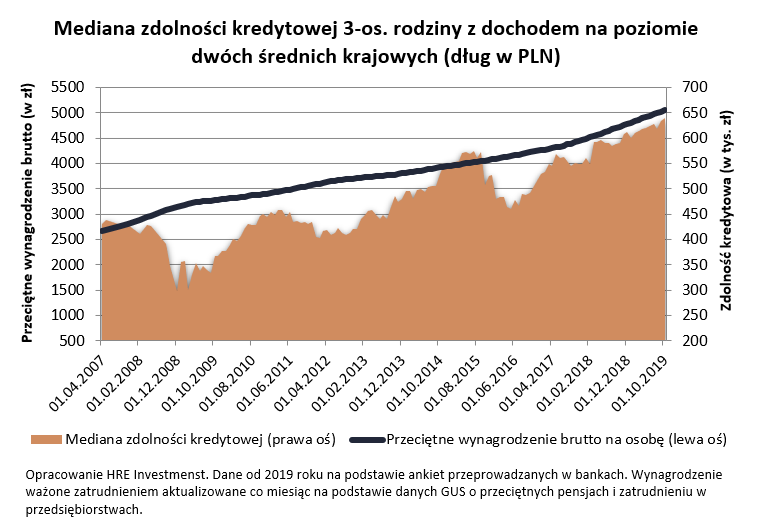

Trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu po średniej krajowej, mogłaby pożyczyć na mieszkanie 638,9 tys. złotych – wynika z październikowej ankiety przeprowadzonej przez HRE Investments wśród banków. To o 5 tysięcy więcej niż przed miesiącem i około 49 tysięcy więcej niż przed rokiem.

Pożyczymy więcej tylko po podwyżce

Warto w tym miejscu podkreślić, że metodologia badania zakłada comiesięczną aktualizację przeciętnego wynagrodzenia. I tak co miesiąc biorąc pod uwagę nowe dane GUS o średnich wynagrodzeniach w przedsiębiorstwach oraz liczbę zatrudnionych w nich osób szacujemy średnią ważoną pensję z okresu ostatnich 12 miesięcy. To ta liczba jest uwzględniana przy okazji badania zdolności kredytowej.

W ciągu roku doszło tu do bardzo poważnego progresu – pensja z poziomu 4727 zł brutto w październiku 2018 roku wzrosła do 5054 złotych brutto obecnie. To właśnie tej zmianie modelowa rodzina zawdzięcza to, że na mieszkanie mogłaby w banku pożyczyć więcej niż przed rokiem. Z szacunków HRE Investments wynika bowiem, że jeśli rodzina w ciągu ostatniego roku nie dostałaby żadnej podwyżki, to i jej zdolność kredytowa byłaby niższa niż przed rokiem – nawet o około 30 tysięcy.

Wspomniane 638,9 tysięcy złotych to mediana maksymalnej zdolności kredytowej. W praktyce oznacza to, że połowa banków skłonna byłaby rodzinie z naszego przykładu pożyczyć więcej, a połowa mniej. Na najmniejszy kredyt można byłoby liczyć korzystając z oferty Alior Banku, choć i tu rodzina mogłaby pożyczyć całkiem pokaźną kwotę – 544 tys. złotych. Najwięcej zaproponowałby za to Credit Agricole – bez mała 700 tysięcy. Z deklaracji banków wynika ponadto, że na najtańszą ofertę (najniższe RRSO) modelowa rodzina mogłaby liczyć w BNP Paribas i BOŚ Banku, choć trzeba mieć świadomość, że oferta może bardzo różnić się gdy po kredyt przyjdzie osoba wymykająca się z charakterystyki opisanej w naszym przykładzie.

W badaniu zakładamy bowiem stan niemal idealny – rodzina nie ma żadnych zobowiązań, nie posiada kredytów, kart kredytowych, nie spłaca rat i ma niskie koszty utrzymania, a z drugiej strony posiada pozytywną historię kredytową. Rodzice pracują od 3 lat na pełen etat na umowie na czas nieokreślony i są skłonni przelewać wynagrodzenie na założone przy okazji zaciągania kredytu konto. Chcą też skorzystać z kart płatniczych lub kredytowych danej instytucji. Na pozostałe produkty dodatkowe patrzą bardzo sceptycznie (np. regularne oszczędzanie, dodatkowe polisy ubezpieczeniowe) i skorzystają z nich tylko jeśli będzie to bezwzględnie konieczne lub opłacalne.

Trzeba więc mieć świadomość, że wystarczy, aby rodzice dysponowali kartą kredytową w limitem na poziomie 10 tysięcy złotych oraz nawet niewielkimi zobowiązaniami zaciągniętymi przy okazji zakupu AGD czy elektroniki, aby zdolność kredytowa stopniała o 100-200 tysięcy złotych. Mało tego – gdyby jeden z rodziców stracił źródło dochodów, to oznaczałoby to gwałtowny spadek zdolności kredytowej. Trzyosobowa rodzina z naszego przypadku z dochodem na poziomie jednej średniej krajowej mogłaby bowiem pożyczyć zaledwie kilkadziesiąt tysięcy złotych.

Połowa pracujących powinna mieć zdolność

Przy okazji spytaliśmy też banki ile skłonne byłyby pożyczyć trzyosobowej rodzinie, w której rodzice zarabiają pieniądze zbliżone do mediany wynagrodzeń. To znaczy, że połowa osób zarabia więcej, a połowa mniej niż oni. Z ostatniej publikacji GUS mówiącej o medianie wynagrodzeń wynika, że jest to około 20% mniej niż średnia płaca w przedsiębiorstwach. Ile więc mogłaby pożyczyć trzyosobowa rodzina, w której rodzice przynoszą do domu po trochę ponad 4 tysiące brutto miesięcznie? Z ankiet przesłanych przez banki wynika, że takiej rodzinie skłonne byłyby pożyczyć przeciętnie około 420 tysięcy. Takie zarobki są więc wystarczające, aby skutecznie ubiegać się o kredyt na mieszkanie w każdym z miastach wojewódzkich - o ile oczywiście znowu założymy, że nie przytłaczają nas zobowiązania, posiadamy pieniądze na wkład własny i pokrycie kosztów transakcyjnych oraz nie mamy złej historii kredytowej.

Lepiej pożyczyć mniej niż za dużo

Przy okazji warto przypomnieć, że wykorzystywanie zdolności kredytowej do granic możliwości może okazać się nieroztropne. Nie zostawia bowiem marginesu bezpieczeństwa na wypadek utraty pracy oraz może oznaczać problemy ze spłatą raty w przypadku podwyżek stóp procentowych. Jako przestrogę warto dodać, że choć scenariusz taki jest dziś mało prawdopodobny, to powrót stóp procentowych do poziomu z 2012 roku mógłby oznaczać, że raty dziś zaciąganych kredytów mogłyby wzrosnąć nawet o 30-40%.